O texto determina que, a partir de 2026, aqueles que auferirem rendimentos acima de R$ 600 mil ao ano estarão sujeitos a tributação com alíquota de até 10%

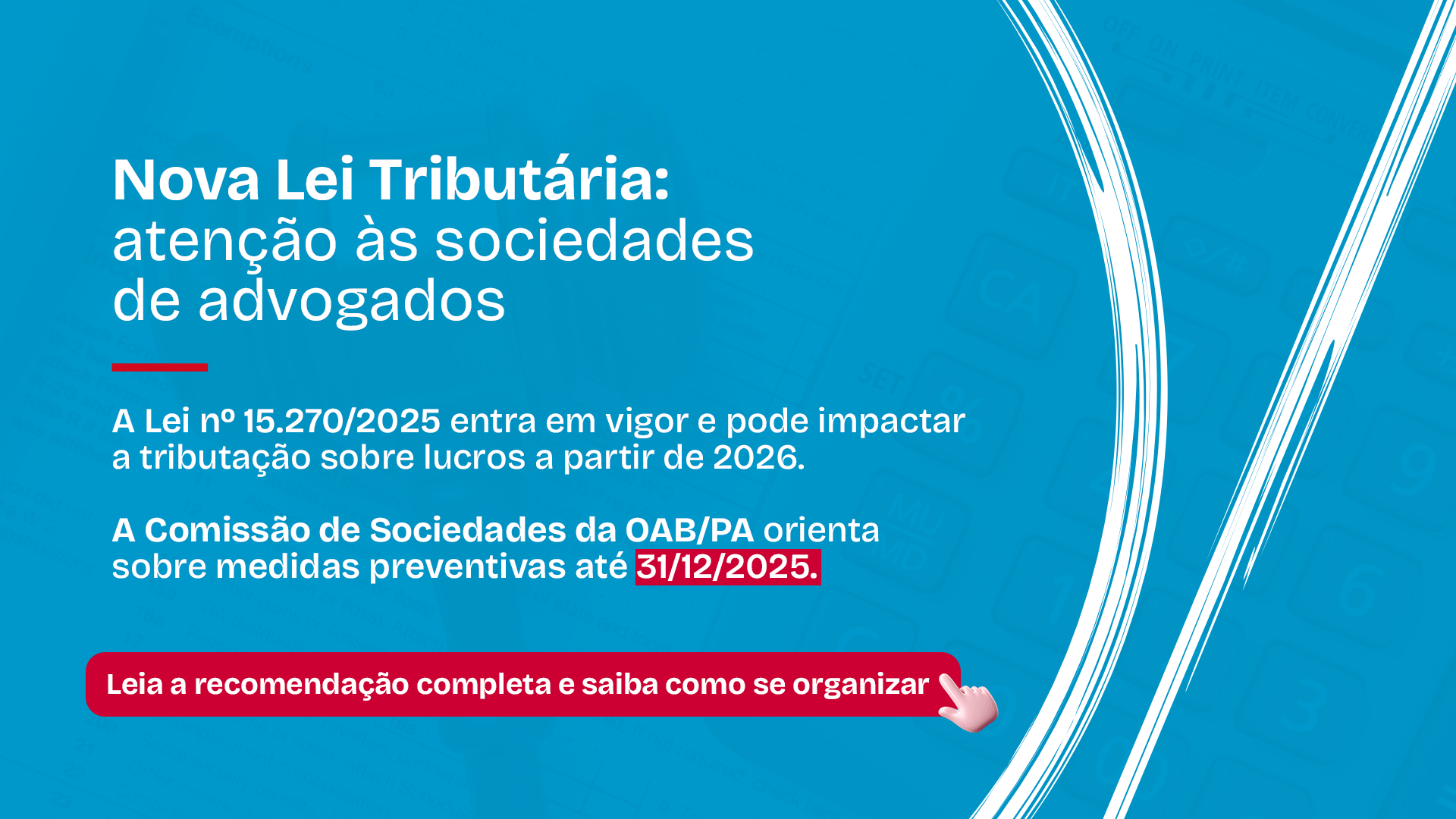

A Comissão de Sociedades de Advogados da Ordem dos Advogados do Brasil – Seção Pará (OAB-PA) publicou uma recomendação para sociedades de advogados sobre a Lei nº 15.270/2025, que entrou em vigor instituindo uma tributação sobre altas rendas. Acesse aqui a recomendação.

A partir de 2026, aqueles que auferirem rendimentos acima de R$ 600 mil ao ano, ainda que decorrentes de distribuição de lucros, estarão sujeitos a uma tributação cuja alíquota poderá chegar a 10%.

Fora isso, a Lei aprovada manteve a isenção sobre os lucros e dividendos apurados até 31 de dezembro deste ano, permitindo que o pagamento ocorra até o ano-calendário 2028, trazendo a possibilidade de se evitar essa tributação de dividendos no período indicado.

Para tanto, é necessário o preenchimento de alguns requisitos:

- Lucros apurados até 12/2025

- Ata de deliberação de sócios deliberando sobre a distribuição dos lucros e dividendos apurados, até 31/12/2025

- Pagamentos nos anos-calendário 2026, 2027 e 2028

A Lei não dispõe acerca da obrigatoriedade de registro da ata no órgão de registro, no entanto, visando conferir maior confiabilidade ao ato, em especial quanto a data do ato, recomenda-se o registro da ata.

Recomendação

O texto da Comissão de Sociedades de Advogados da OAB-PA orienta que as sociedades de advogados devidamente registradas junto à Ordem providenciem a ata de deliberação de sócios sobre a distribuição de lucros e dividendos e providenciem o registro junto à OAB-PA até o dia 31 deste mês.

A ata deve ser assinada por todos os sócios, preferencialmente com certificado digital ou gov.br, de modo que possibilite a validação da assinatura eletrônica. Na OAB-PA, o registro da ata deve ser feito pelo sistema de registro/averbação de sociedades de advogados.

A Comissão de Sociedades de Advogados ainda se colocou à disposição para auxiliar e esclarecer quaisquer dúvidas.